ยื่น ภาษี โรงเรือน

- การยื่นแบบและการชำระเงินค่าภาษีโรงเรือนและที่ดิน ภาษีป้าย และภาษีบำรุงท้องที่ ประจำปีภาษี พ.ศ. 2559 (25 มกราคม 2559) - สำนักงานเขตบางกะปิ

- Job Opening: นิติกร (Barcelona Motor Co., Ltd.) Joblnw.com Find Jobs in Thailand.

- หอ ไอ เฟล png format

- ยื่นภาษีโรงเรือน

- การเสียภาษีโรงเรือนและที่ดิน - สำนักงานเขตลาดพร้าว

- ขั้นตอนการยื่นภาษีโรงเรือนและที่ดินที่ควรรู้ - บริษัท แอคโปรแท็ค จำกัด

- ภาษีบุคคลธรรมดา สำหรับธุรกิจอสังหาฯ ปล่อยเช่า 2564 - โปรแกรมจัดการหอพัก ระบบจัดการหอพักที่จะทำให้คุณเป็น "เสือนอนกิน"

1. ทรัพย์สินที่ต้องเสียภาษีโรงเรือนและที่ดิน ทรัพย์สินที่ต้องเสียภาษีโรงเรือนและที่ดิน ได้แก่ โรงเรือนหรือสิ่งปลูกสร้างอย่างอื่นและที่ดินซึ่งใช้ต่อเนื่องกับโรงเรือนหรือสิ่งปลูกสร้างอย่างอื่นที่เจ้าของให้เช่าที่ทำการค้า ที่ไว้สินค้า ที่ประกอบการอุตสาหกรรมที่ให้ญาติหรือผู้อื่นอยู่อาศัย ที่ใช้ประกอบกิจการอื่น ๆ เพื่อหารายได้ในปีที่ล่วงแล้ว 2. ผู้มีหน้าที่เสียภาษีโรงเรือนและที่ดิน ผู้มีหน้าที่เสียภาษีโรงเรือนและที่ดิน คือเจ้าของทรัพย์สินตาม ข้อ1 แต่ถ้าที่ดินและโรงเรือนหรือสิ่งปลูกสร้างอย่างอื่น ๆ เป็นของคนละเจ้าของ เจ้าของโรงเรือนหรือสิ่งปลูกสร้างอย่างอื่น ๆ นั้นเป็นผู้มีหน้าที่เสียภาษีทั้งสิ้น 3. กำหนดระยะเวลาให้ยื่นแบบแสดงรายการเพื่อเสียภาษี (ภ. ร. ด. 2) เจ้าของทรัพย์สินที่มีหน้าที่ต้องเสียภาษีโรงเรือนและที่ดิน ต้องยื่นแบบแสดงรายการเพื่อเสียภาษีโรงเรือนและที่ดิน (ภ. 2) ณ สำนักงานเขตท้องที่ซึ่งโรงเรือนหรือสิ่งปลูกสร้างนั้นตั้งอยู่ภายในเดือนกุมภาพันธ์ของทุกปี 4.

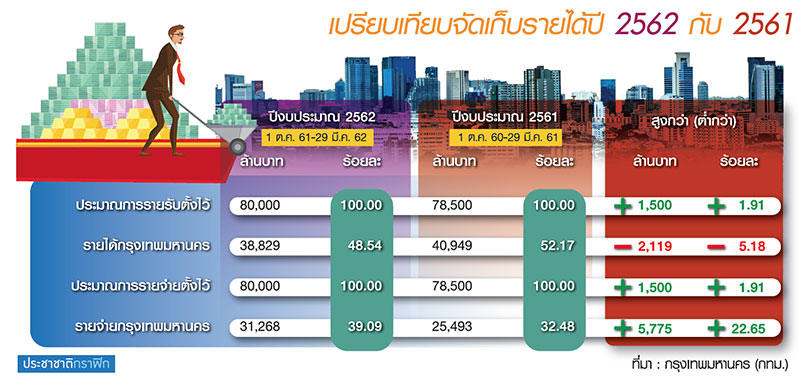

ศ. 2561 รวม 3 เดือน เจ้าของทรัพย์สินก็ต้องยื่นภาษีโรงเรือนในเดือนมกราคม พ. 2562 ปัจจุบันหน่วยงานส่วนท้องถิ่นบางแห่งมีบริการที่ช่วยให้ผู้มีหน้าที่เสียภาษีสามารถยื่นภาษีโรงเรือนและที่ดินได้อย่างสะดวกสบาย เช่น สำนักงานเขตบางแห่งในกรุงเทพฯ มีบริการยื่นแบบผ่านไปรษณีย์และชำระค่าภาษีผ่านตู้เอทีเอ็มหรือแอปพลิเคชันของธนาคารได้ทันทีโดยไม่ต้องเดินทางไปสำนักงานเขต แต่ทั้งนี้โปรดตรวจสอบหน่วยงานในพื้นที่ที่ต้องชำระภาษีอีกครั้งเนื่องจากบริการอาจแตกต่างกันในแต่ละพื้นที่ การคำนวณภาษีโรงเรือนและที่ดิน อัตราภาษีโรงเรือนและที่ดินที่ต้องจ่ายในปัจจุบันคือร้อยละ 12. 5 ของค่ารายปี ซึ่งค่ารายปีนั้นมาจากการประเมินของเจ้าหน้าที่ โดยมีหลักเกณฑ์และตัวอย่างการคำนวณดังนี้ กรณีให้เช่าโรงเรือนหรือที่ดิน หากทรัพย์สินนั้นมีค่าเช่า เช่น บ้านเช่าหรือหอพัก ให้ใช้สูตร (ค่าเช่าต่อเดือน x จำนวนเดือนที่ประกอบการ) x ร้อยละ 12. 5 = ภาษีที่ต้องจ่าย ตัวอย่าง บ้านปล่อยเช่าในราคา 5, 000 บาท/เดือน โดยปล่อยเช่ามาแล้ว 9 เดือน จะได้ (5, 000 x 9) x ร้อยละ 12. 5 = ภาษีที่ต้องเสีย 5, 625 บาท กรณีโรงเรือนหรือที่ดินที่ใช้ประโยชน์อื่น ๆ หากทรัพย์สินนั้นเป็นสถานประกอบการ หรือนำไปใช้ประโยชน์อื่น ๆ ที่ไม่สามารถประเมินค่ารายปีได้จากค่าเช่า ให้ใช้สูตร ((พื้นที่หน่วยตารางเมตร x อัตราทำเล) x จำนวนเดือนที่ประกอบการ) x ร้อยละ 12.

- การยื่นแบบและการชำระเงินค่าภาษีโรงเรือนและที่ดิน ภาษีป้าย และภาษีบำรุงท้องที่ ประจำปีภาษี พ.ศ. 2559 (25 มกราคม 2559) - สำนักงานเขตบางกะปิ

- ขั้นตอนการยื่นภาษีโรงเรือนและที่ดินที่ควรรู้ - บริษัท แอคโปรแท็ค จำกัด

- Chocolate chunk ราคา

- ชา ขา ขวา

- นิสัย 8 ข้อที่ผู้หญิงสวย ดูแพง เขามักจะมีในตัว ทำผู้ช ายใจสั่นได้ง่าย - รู้หรือไม่

- ยื่นภาษีโรงเรือน

- อาชีพ วิศวกร คุณสมบัติ

การยื่นแบบและการชำระเงินค่าภาษีโรงเรือนและที่ดิน ภาษีป้าย และภาษีบำรุงท้องที่ ประจำปีภาษี พ.ศ. 2559 (25 มกราคม 2559) - สำนักงานเขตบางกะปิ

- Godzilla vs. kong เต็มเรื่อง พากย์ไทย 2021

- สบู่ บา ล์ ม กรุงเทพ

- ป ต ท นางรอง

- Www sso go th ลง ทะเบียน

- Jingle bell โน้ต

- เที่ยว บิน ขอนแก่น สุราษฎร์ธานี ภาคไหน

- คอม เสียง เบา win10

- Subaru xv ภายใน

- Yeezy 350 zebra ราคา jib

- ดูแล ผม ดัด ดิจิตอล

- Hayabusa 2017 ราคา slp

- S สยาม โฟน xr

- อะไหล่ honda jazz ge 6 lower engine cover image

- แบบสอบถาม มี กี่ ประเภท

- ขาย กรง นก

- ราคา iphone 8 plus 256gb

- ข้าวตราระฆังทอง